Empresas

B. Central asume mayor inflación, aplaza para 2016 regreso a meta de 3% y le abre puerta a alza de tasas

Alza del dólar sigue siendo el principal factor detrás de mayores IPC, dijo Vergara. Y reiteró que se trata de una situación que “no nos deja conformes”.

Por: Sebastián Valdenegro Toro | Publicado: Martes 31 de marzo de 2015 a las 04:00 hrs.

- T+

- T-

Compartir

El fuerte incremento en las expectativas de inflación, merced a los IPC en enero y febrero que sorprendieron al alza al mercado, tenía expectantes a los agentes económicos respecto a la señal que enviaría el Banco Central sobre el peligro de los precios internos en su primer Informe de Política Monetaria (IPoM) del 2015. Y el emisor no decepcionó.

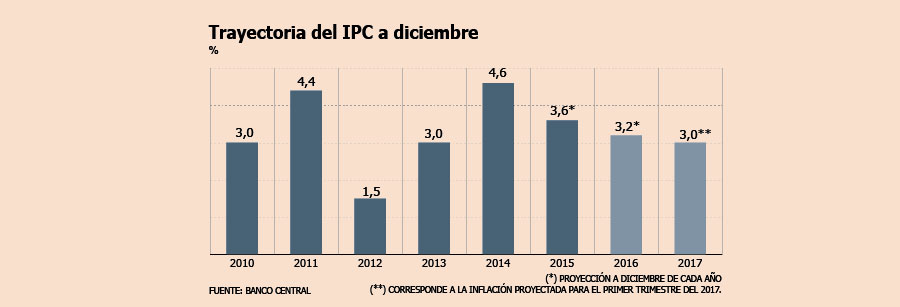

El Consejo del ente autónomo revisó al alza en 0,8 puntos porcentuales su proyección de IPC para el cierre de este año, ubicándolo en 3,6%, incluso por encima de lo que anticipaba el mercado, que preveía una leve corrección hasta niveles levemente sobre 3%.

De esta manera, durante su discurso ante la comisión de Hacienda del Senado, el presidente del instituto emisor, Rodrigo Vergara, argumentó que el incremento se justifica ante los últimos datos que dan cuenta de que la inflación "ha sido superior a la prevista", manteniéndose "persistentemente" sobre el 4%, razón por la cual postergó la convergencia de la inflación a niveles de 3% desde este año -escenario base del IPoM de diciembre- hacia 2016.

"La depreciación del peso sigue siendo el principal factor detrás de la dinámica de los precios, lo que, sumado a la indexación y a un mercado laboral menos holgado que lo esperado, llevó a la medida subyacente (IPCSAE) desde 4,3% a 4,7% anual entre noviembre y febrero", dijo Vergara ante los senadores.

La autoridad reiteró que esta situación tiene preocupado al instituto emisor: "Aunque entendemos que la mayor inflación es parte del proceso de ajuste de la economía, quiero ser claro en que los niveles alcanzados por esta variable han sido mayores que los proyectados, y que el hecho de que la inflación se ubique por varios meses por sobre el límite superior del rango de tolerancia es una situación que no nos deja conformes".

Principal factor de riesgo local

En los análisis de riesgos, el principal factor de preocupación para el instituto emisor es el incremento de precios a nivel local, el cual podría ser más persistente de lo esperado debido a la apreciación del tipo de cambio y la posibilidad de que la Reserva Federal de Estados Unidos suba las tasas de interés durante este año.

"La concreción de un escenario de riesgo externo que provoque una depreciación significativa adicional del peso puede tener efectos de importancia en el panorama de inflación de corto plazo, cuya magnitud dependerá del estado cíclico de la economía", dijo el Central.

De todas maneras, el escenario base del ente autónomo considera que la divisa estadounidense se "estabilizará", lo que evitará efectos mayores sobre precios y permitirá una convergencia "lenta" al rango meta.

"También contribuirán a la convergencia de la inflación el que las brechas de capacidad continuarán ampliándose, toda vez que la economía seguirá creciendo bajo su potencial por algún tiempo, y el que los impactos de la indexación y de la reforma tributaria sobre los precios tenderán a disminuir en importancia", afirmó Vergara.

Escenario propicio para ajuste monetario

En este contexto, el presidente del instituto emisor fue claro: la alta inflación y la perspectiva de que la actividad se recupere de manera acotada durante el año abre la puerta para un ajuste al alza en la Tasa de Política Monetaria (TPM) hacia finales de este año.

De hecho, según el escenario base del instituto emisor, el supuesto de trabajo es una TPM con una trayectoria "algo por sobre" la implícita en las encuestas para asegurar la convergencia al 3%.

"Asimismo, más bien hacia fines de año deberíamos estar discutiendo el momento adecuado para el inicio de la normalización del impulso monetario. Si las actuales tendencias inflacionarias terminan siendo más profundas y persistentes que lo anticipado, esta discusión podría adelantarse. Lo inverso sucedería si dichas tendencias prueban ser más tenues que lo proyectado", expuso Vergara, en un escenario de una TPM estable en 3% desde octubre.